60歳でセミリタイアするためには合計7200万円の資産が必要です。

85歳まで生きたとして25年間、毎月24万円の収入が必要となります。

老後の資産と考えると思いつくのが年金です。

でも確か貰えるのって65歳からじゃなかったっけ?

気になったので調べてみました。

年金

こんばんは。ひできちです。

年金には老齢基礎年金と老齢厚生年金があり、2022年現在受給開始年齢は原則65歳からのようです。

ただし繰上げ制度がありそれを活用すると60歳からの受給が可能になります!

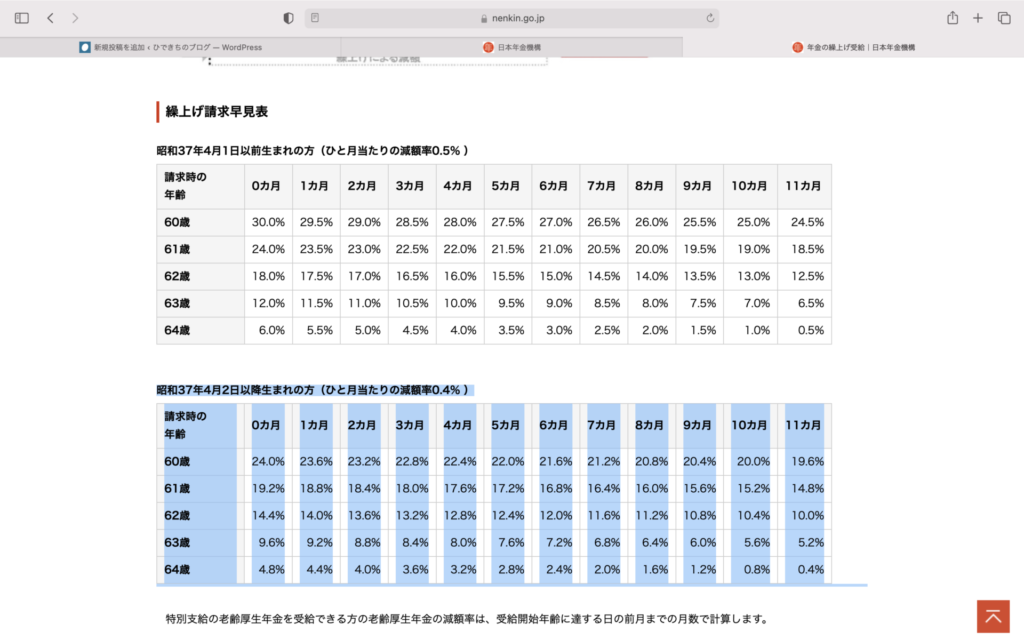

繰り上げ受給にはいくつかのデメリットがあり、その1つに月々の受給額が支給開始年齢により、最大24%の減額があります。

下の表がそれになります。

例えば60歳で受給開始にすると受給期間中ずっと最大の24%の減額支給になってしまいます。

そこで繰り上げ受給の損益分岐点は何歳なのか計算してみました。

仮に年金額が100万円だとすると60歳からの受給額は24%減の76万円となります。

60歳受給開始では70歳の時点で、76万円✖️10年=760万円

81歳で76万円✖️21年=1596万円

65歳受給開始の場合は70歳で、100万円✖️5年=500万円

81歳で100万円✖️16年=1600万円になります。

つまり81歳くらいが損益分岐点ということがわかります。

日本人の平均寿命が85歳だと考えると、65歳受給開始の方が多くもらえる事になります。

そこで実際に自分の場合はいくら貰えるのか、計算してみようと思います。

年金は基礎年金、厚生年金の支払っている期間や金額によって金額が変わっていきます。

受給額の計算方法を調べていたら、年金受給額は日本年金機構のホームページで計算できることがわかりました。

ただし『ねんきんネット』などの登録の必要があり、今日は時間がなくなってしまったので、また後日登録して調べたいと思います。

ちなみに基礎年金額の計算は78万900円(令和3年度)×加入期間(月数)(保険料納付期間)/480で計算できます。40年間の満額支払いで78万900円もらえます。

基礎年金を満額もらえるとして、78万✖️76%➗12ヶ月✖️2人分(夫婦)=9.88万円

月々約10万円。。。。悪くない金額ですね!

最後まで読んでいただきありがとうございました。

ひできち

ちょっと気になったので、基礎年金(国民年金)の掛け金を積み立て方式の利回りで計算をしてみました。(20歳から60歳までの40年間払い込みで65歳で受給開始の場合)

掛け金の元が取れる、つまり利回りがプラスになるのは75歳でした。日本人の平均寿命の85歳だと利回り2.,01%でした。

コメント